家電量販業界の6回目、最終回です。

今回は、「投資力」の分析です。

取り上げる指標は、営業CF対投資CF比率、

各社別の営業/投資CF推移、ROIC、WACCとなります。

なお、各指標についての説明はこちらです。

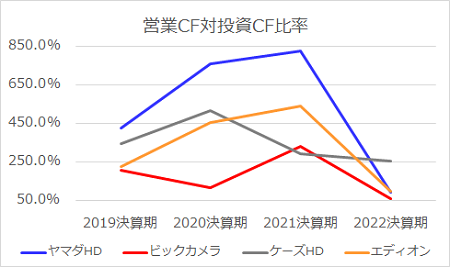

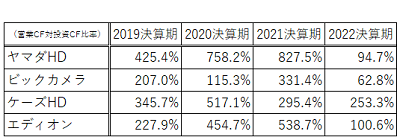

【営業CF対投資CF比率】

〔営業CF対投資CF比率=営業CF÷投資CF〕

4社とも直前期で低下しています。

主因は営業CFの減少です。

営業CFの中核は当期純利益と償却費ですが、以前、売上高当期純利益率やEBITDA(償却費)で見たように、これらが極端に減少したわけではありません。

各社ごとの状況が相違しているため、個別に見ていきましょう。

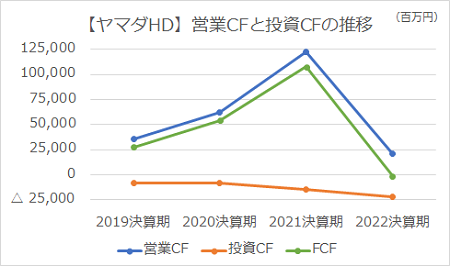

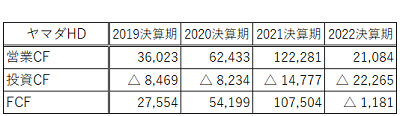

【各社別 営業/投資CF推移】

〔実額ベース〕

ヤマダHDの直前期の営業CFは、前年から87%ほど減少しています。

前回も触れましたが、法人税等の支払、仕入債務の減少、契約負債の減少、その他のキャッシュアウトが大きくなっています。

一方、投資CFは前年の1.5倍超となっており、有形固定資産の取得による支出、投資有価証券の取得による支出などが大きく増えています。

これらの結果、直前期のFCF(フリーキャッシュフロー)がマイナスとなっています。

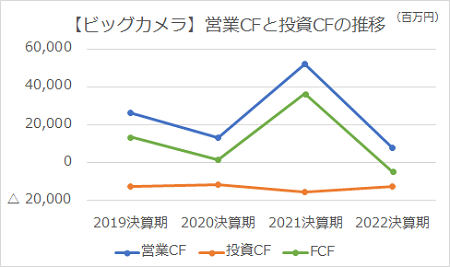

ビックカメラの直前期(2021.08期)の営業CFも、前年から85%ほど減少しました。

前年は棚卸資産を大きく削減したことで営業CFが大きく拡大しましたが、棚卸資産回転率が最短レベルに至っており、直前期はそれ以上削減する余地がなかったのかもしれません。

また、仕入債務も比較的大きく減少したことも影響しています。

投資CFは、前年から2割ほど抑制しています。

有形固定資産の取得による支出を半減させていますが、連結の範囲の変更を伴う子会社株式の取得による支出が生じています。

これらの結果、FCFが比較的大きなマイナスとなっています。

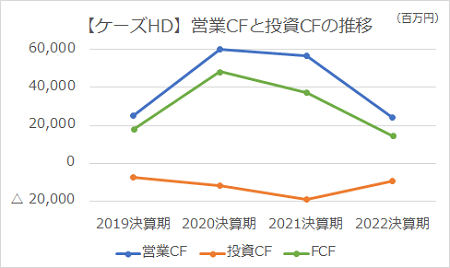

ケーズHDの直前期の営業CFも、前年から57%ほどの減少となっています。

減少した主要因は、法人税等の支払、棚卸資産の増加、売上債権の増加などです。

投資CFは前年から概ね半減させています。

最大の支出であった有形固定資産の取得による支出について、前年比で54%ほど減らしています。

手堅さを感じますが、それでもFCFは前年から大きく減少しています。

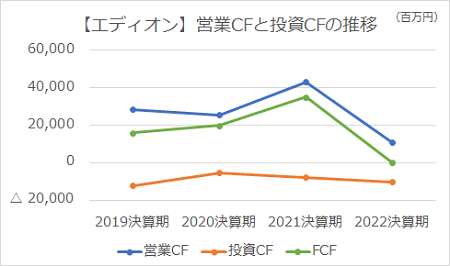

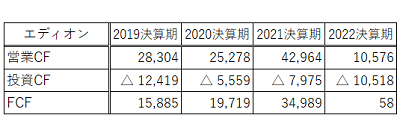

エディオンの営業CFも、前年から75%減少しました。

減少した主要因は、法人税等の支払、棚卸資産の増加、その他となります。

一方、投資CFは増やしており、前年の1.3倍の規模です。

有形固定資産の取得による支出を筆頭に、有価証券の取得による支出など、複数項目で支出額を増やしています。

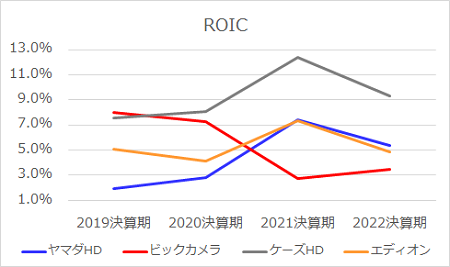

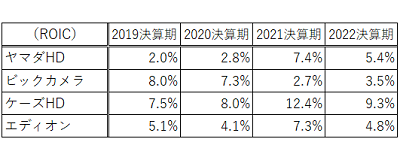

【ROIC】

〔ROIC=(営業利益−法人税等)÷(純資産+有利子負債)〕

トップはケーズHDです。

前年よりは低下したものの、4期中では2番目の好業績です。

2番手はヤマダHDです。

トップと同じような推移を見せています。

続いてエディオンです。

他の指標で見られたように、一定の幅の中を推移している様相です。

そしてビックカメラです。

2021期(2020.08期)でかなり低下しましたが、直前期は上昇させました。

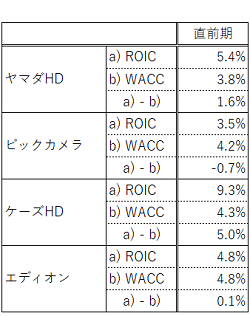

【WACC】

〔WACC=株主資本コスト×(株主資本÷(株主資本+有利子負債))+負債コスト(1-実効税率)×(有利子負債÷(株主資本+有利子負債))〕

トップはケーズHDです。

WACCは高い方ですが、ROICが高いがゆえの結果です。

WACCが高いのは、株主資本コストの高さです。

低金利なので負債コストは低いのですが、当社は有利子負債が少ないためその恩恵が得られません。

よって、相対的に高い株主資本コストが、WACC(加重平均資本コスト)の中心になっています。

2番手はヤマダHDです。

自己資本比率が高いので、株主資本は多めです。

ただし、株主資本の50%程度にあたる有利子負債を抱えていることから、WACCの上昇が抑制されています。

資本政策としてかなり工夫されている様子がうかがえます。

続いてエディオンです。

〔ROIC-WACC〕の値が、辛うじてプラスという状況です。

WACC中の株主資本コストは、4社中最高値となっています。

有利子負債は株主資本の4割弱程度の規模なので、負債コストから享受できる恩恵がやや薄くなっています。

そしてビックカメラです。

4社中唯一、〔ROIC-WACC〕の値がマイナスになっています。

有利子負債が多いため、負債コストの恩恵を十分に享受しています。

株主資本コストは4社中最も高い値ですが、負債コストとの加重平均により、WACCの値は4社中2番目と良好です。

よって、今後の業績回復、およびそれに伴うROIC値の改善が必要ということになります。

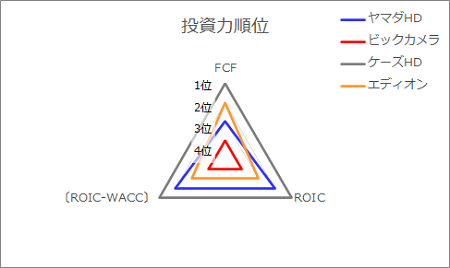

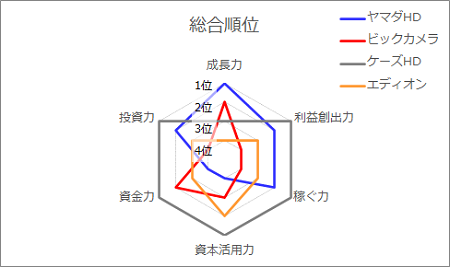

各社の強みや特徴はそれぞれと感じます。

今回の「投資力」の順位による

比較レーダーチャートは以下のとおりです。

なお、グラフ中の[FCF]は、フリーキャッシュフローの大きさです。

また、全6回の分析における

順位の比較レーダーチャートは以下のとおりです。

各社の特徴は以下のとおりです。

▶ ヤマダHD・・・成長力(経営規模)は大きいが、資本活用力と資金力が弱い

▶ ビックカメラ・・・成長力(経営規模)は大きいが、稼ぐ力が弱い

▶ ケーズHD・・・成長力(経営規模)は大きくないが、それ以外全てに優れている

▶ エディオン・・・成長力(経営規模)は大きくないが、資本活用力が強い

以上で、家電量販業界を終了します。

※当サイトの「注意・免責事項」ご確認ください。