家電量販業界の5回目です。

今回は、「資金力」の分析です。

取り上げる指標は、手元資金推移、手元流動性比率、

手元資金有利子負債カバー率、

総資本営業CF比率、売上高営業CF比率となります。

なお、各指標についての説明はこちらです。

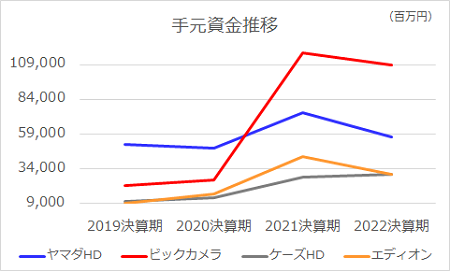

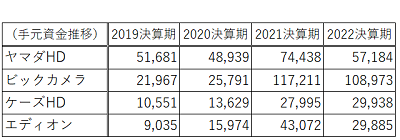

【手元資金推移】

〔手元資金=現金預金+有価証券(短期保有目的)〕

最大はビックカメラです。

2021期(8月決算なので2020.08月期)に900億円強増加した背景は、長期借入金を640億円ほど増やし、在庫を270億円ほど削減したことが要因となっています。

コロナ禍における現金確保の一環と目されます。

2番手はヤマダHDです。

やはり2021期に増加しています。

250億円ほどの増加ですが、有利子負債の増加というよりも、工事未払金や未成工事受入金など流動負債の増加による結果です。

続いてケーズHDです。

直前期も増やしており、4社中唯一の3期連続増加となっています。

やはり2021期の増大幅が前年比で2倍強、金額では140億円強と大きくなっています。

主因は流動負債の増加であり、有利子負債は減少させています。

最後にエディオンです。

2期連続で増やしましたが、直前期で減少しました。

2021期の増大は、やはり流動負債の増大が主因となっています。

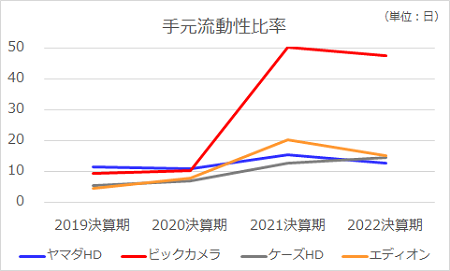

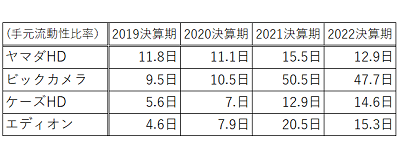

【手元流動性比率】

〔手元流動性比率=(現金・預金+有価証券)÷(年商÷365)〕

最大はビックカメラです。

他の3社と乖離していますが、実態としては1.5ヶ月分強であり、極端に多いわけではありません。

2番手はエディオンです。

ちょうど半月分程度となっています。

続いてケーズHDです。

3期連続で比率(日数)が高まっています。

最後にヤマダHDです。

2週間分を切っている状態です。

当業界は、売上債権回収期間が長期化傾向にあることに加え、新型コロナ禍のような状態に対するリスクヘッジの必要性が高まっていることから、充分な運転資金を確保するために、今後は当比率を上昇(日数の増大)させようとすることが予想されます。

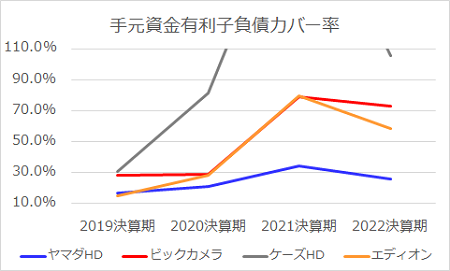

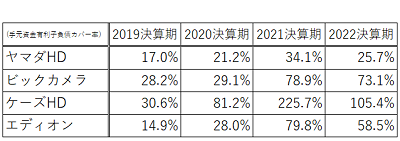

【手元資金有利子負債カバー率】

〔手元資金有利子負債カバー率=

(現金・預金+有価証券)÷有利子負債〕

最高値はケーズHDです。(一部グラフが納まり切っていません)

2期連続で実質無借金経営の状態です。

短期の有利子負債が約284億円と事業規模に対しては少額であり、長期の有利子負債は2021期からゼロになっています。

返済額が相対的に少ないことが、先ほど述べたように2022期に手元資金を増大させることにつながったものと想定されます。

2番手はビックカメラです。

長期・短期合わせた有利子負債は3期連続で増えています。

続いてエディオンです。

長期・短期合わせた有利子負債は3期連続で減少しています。

そしてヤマダHDです。

4社の中では、相対的に低いレベルで推移しています。

長短有利子負債は2020期に大きく減少し、その後は横ばいという状況です。

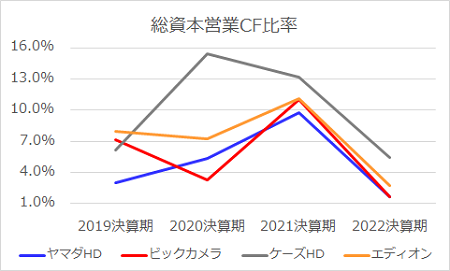

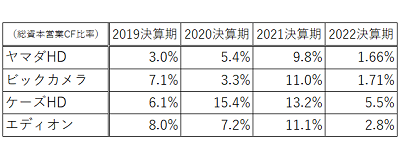

【総資本営業CF比率】

〔総資本営業CF比率=営業CF÷総資本〕

トップはケーズHDです。

2020期に大きく上昇したのは、売上債権と棚卸資産の合計が206億円ほど減少したことが主因です。

ただしその後は反転し、2期連続で上記2項目が増大したため、当指標が大きく低下しました。

2番手はエディオンです。

直前期で急落しており、その主因は棚卸資産の増大、および当期純利益の減少です。

順位を追うと、4期の推移は1位、2位、2位、2位という状況です。

続いてビックカメラです。

2021期(2020.08期)は270億円超の棚卸資産の削減があり、大きく上昇しました。

それに対して直前期では、仕入債務の減少が大きく響き、4社中で最大の低下度合いになっています。

最後は僅差でヤマダHDです。

2期連続で上昇してきましたが、直前期で落ち込みました。

直前期は、法人税等の支払いが最大のマイナス要因であり、仕入債務の減少や契約資産の減少なども影響しています。

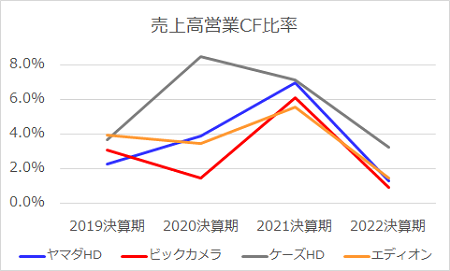

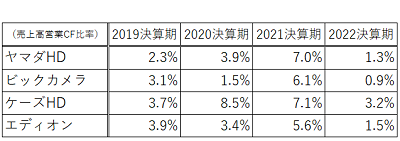

【売上高営業CF比率】

〔売上高営業CF比率=営業CF÷売上高〕

各社のグラフの形状は、先ほど示した総資本営業CF比率と大きく変わりません。

順位には変動があり、低位だったヤマダHDがやや上げています。

今回気になったのは、

ヤマダHDが総じて下位に位置していることです。

今回の「資金力」の順位による

比較レーダーチャートは以下のとおりです。

5-レーダー-資金力順位-家電量販-1-1.png)

今回は以上です。

次回は、「投資力」を見ていきましょう。

※当サイトの「注意・免責事項」ご確認ください。