自動車業界の2回目です。

今回は、利益創出力を見てみます。

指標は、総資本”税引前”利益率、売上高総利益率、

売上高“税引前”利益率、売上高純利益率です。

”税引前”のところは、通常は“経常”利益率としているのですが、前回述べたように売上トップ2のトヨタとホンダがIFRSで経常利益が表示されないために代替しています。

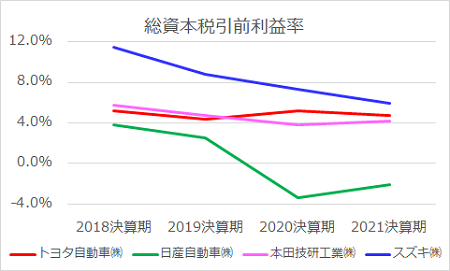

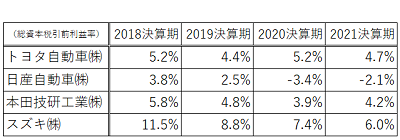

では、最初に総資本”税引前”利益率を見てみましょう。

〔総資本税引前利益率=税引前利益÷総資本(負債+純資産)〕

スズキがトップですが、この3期で半減近くまで低下しています。

2018決算期と直近の2021決算期を比較すると、

税引前利益が37.2%減少したのに対し、総資本は20.8%増加しています。

新型コロナの影響も小さくはないでしょうが、

右下がりの傾向は何とか挽回したいところでしょう。

2番手はトヨタ、3番手はホンダであり、両社は安定した推移となっています。

日産は、2020決算期における業績悪化の影響で、税引前利益が赤字になっています。

この期の業績悪化は販売不振とされ、その理由は、新車開発がタイムリーでなく目新しさや特徴のないラインナップになったこと、主力の米国市場での値引販売がブランド力を低下させたことなどが影響しているようです。

日産は、「NISSAN NEXT」という2020~2023年度の4ヶ年計画において、事業構造改革を進めることにしています。

計画における重点ポイントは、「最適化」と「選択と集中」の2大項目とのこと。

この計画の取り組みと実現こそが、日産の復活に必要不可欠な要素と言えます。

なお、2021年11月9日の上期決算発表および業績予想の修正のお知らせによると、

上半期は、前年同期対比で増収増益とのことです。

半導体の供給不足の影響で販売台数は計画を下回ったようですが、

良好な市場環境、販売費や固定費の削減による1台当たり収益の向上などが

プラス要因となったようです。

2021年通期では、新型コロナ感染拡大や半導体の供給不足の影響で、

売上高は計画を下回るものの前年実績を上回り、

営業利益~最終利益まで黒字とする予想です。

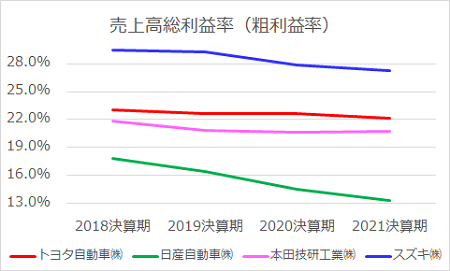

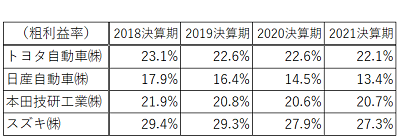

次に、売上高総利益率を見てみましょう。

〔売上高総利益率(粗利益率)=売上総利益(粗利益)÷売上高〕

スズキが、先ほど同様、最も高い値ながらも低下傾向になっています。

日産は、上述した値引き販売の影響なのか、スズキ以上のスピードで低下しています。

そしてトヨタとホンダが、一定レベルをしっかりと維持しているという状況です。

トヨタは、

「仕入先と一体となった原価改善活動に引き続き精力的に取り組んだ結果、

VE (Value Engineering)活動を中心とした設計面での原価改善など800億円

および工場・物流部門などにおける原価改善700億円により

営業費用を1,500億円減少することができました」とのこと。

(2021.03期有価証券報告書P37より)

留まることのない、たゆまぬ原価低減への取り組み姿勢が伝わってきます。

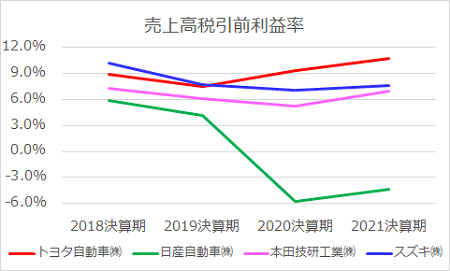

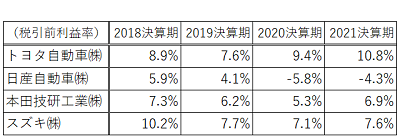

次は、売上高“税引前”利益率を見てみましょう。

もともとは経常利益率でしたが、税引前利益率としています。

売上高に対する税引前利益の割合となります。

〔売上高税引前利益率=税引前利益÷売上高〕

4社とも、直前期の2021決算期で売上高を下げたにもかかわらず、

この税引前利益率は上昇させています。

直近2年を見ると、トヨタが首位となっています。

2番手のスズキは、粗利益率を落としながらも、直前期ではあげてきました。

3番手のホンダも、前年対比で1.6ポイント上昇させています。

日産も、赤字から脱することはできていませんが、マイナス幅を改善させました。

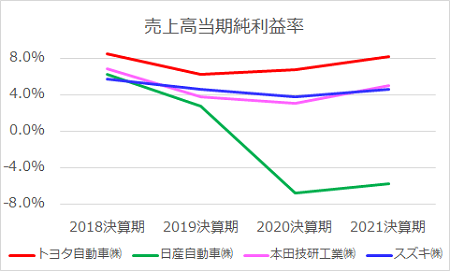

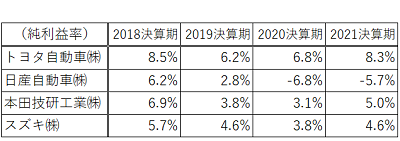

最後は売上高純利益率です。

〔売上高当期純利益率=親会社の所有者に帰属する当期利益÷売上高〕

2020決算期の段階で日産がマイナス圏となりましたが、

他の3社の動きは、何となく揃っている感じです。

トヨタは、2019決算期で下げたものの、そこから2期連続で上昇させています。

ホンダは、2019、2020決算期と、2期連続で下げましたが、直近では大きく上昇しました。

スズキもホンダと同じような推移を示しています。

ただし、3社とも2018決算期のレベルにはまだ至っていません。

今回は以上です。

次回は、「稼ぐ力」を確認しましょう。

※当サイトの「注意・免責事項」ご確認ください。