今回から、自動車業界を取り上げます。

2021年決算における売上高ベスト4の会社です。

トヨタ自動車株式会社

本田技研工業株式会社

日産自動車株式会社

スズキ株式会社

グローバル企業ばかりで金額も大きくなっています。

有価証券報告書では、トヨタ自動車㈱と本田技研工業㈱は国際会計基準(IFRS)、

日産自動車㈱とスズキ㈱は日本基準の表記となっています。

国際会計基準と日本基準は、細かいところで色々と相違しています。

損益計算書で特に気になるのが、IFRSには「経常利益」の概念が無いことです。

営業利益から、いきなり税引前利益となります。

よって、受取/支払利息などのいわゆる営業外収益/費用、

突発的な事象である特別利益/損失、

これらの大半は営業利益の後に列挙され、

それらの加減算によって税引前利益が算出されるのです。

初回となる今回は、4社4期の推移について、

実額面からの「成長力」を見てみましょう。

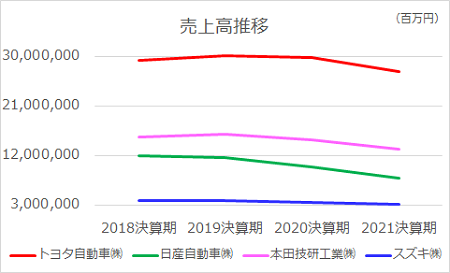

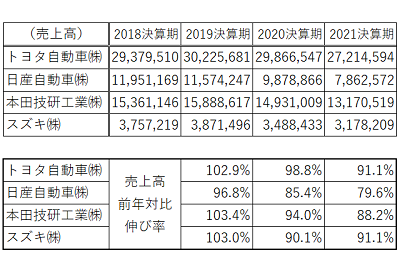

最初は売上高の推移です。

トヨタは圧倒的です。2019決算では30兆円の大台に乗っています。

ただし直近においては、前年度から続く新型コロナウイルスの世界的蔓延の影響のために減収となりました。

トヨタ自動車の2021決算期のセグメント別売上高は、

主力の自動車事業が24兆6,515億円、

金融事業が2兆1,622億円、

その他が1兆523億円ということであり、やはり自動車事業が柱です。

前年対比伸び率の表では、4社とも2期連続で下落していますが、

トヨタの下落率はかなり抑制されています。

売上高の2番手はホンダ、3番手は日産ですが、日産の下落幅は大きくなっています。

4番手がスズキであり、下落幅はかなり抑制されていると言えます。

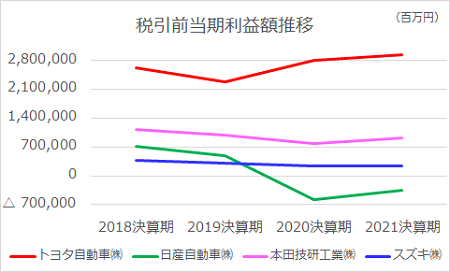

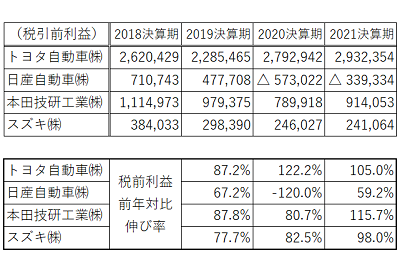

続いて、税引前当期利益です。

いつもは経常利益ですが、IFRS採用のトップ2、

トヨタとホンダの経常利益が明示されないので、税引前当期利益の推移としました。

IFRSでは、「税引前利益」、

日本基準では「税金等調整前当期純利益」と表示されます。

意外にも、スズキ以外の3社は前年より伸ばしています。

トヨタ自動車の営業利益は2兆1,977億円、前年比2,014億円 (8.4%) の減益です。

しかし、持分法による投資損益とその他の金融収益で1,700億円以上のプラス、

為替差損益<純額>などで1,800億円弱の改善が見られました。

そのため税引前利益が1,400億円近く前年を上回りました。

ホンダの営業利益は6,602億円と、前年度比265.7億円(4.2%)の増益です。

そして、持分法による投資利益で1,085億円強前年を上回り、

受取利息は減ったものの、支払利息やその他の費用が前年より少なかったため、

税引前利益は1,241億円強前年を上回る結果となりました。

日産は2期連続のマイナスとなりました。

前年の2020年度の経常利益が約440億円、

そして特別利益と損失の合計が約△6,171億円、

両者を合わせて約△5,730億という状況です。

このうち目を引くのが、5,406.4億円という多額の特別損失です。

この内容について、2021決算期の有価証券報告書の記載を以下に転記しておきます。

「当社グループは、「事業規模の最適化」と「選択と集中」を目指した将来台数見通しの更新を受けて、当連結会計年度末において減損の兆候が認められた資産グループについて減損テストを実施した。その結果、以下の自動車事業の事業用資産について帳簿価額を回収可能価額まで減額し、当該減少額を減損損失(522,005百万円)として特別損失に計上した。」(以下省略)

(2021.03.31 日産自動車株式会社 第122期 有価証券報告書P83より)

収益が見込みづらくなった資産について、その価値を大きく削減する減損処理を行ったわけです。

続く直近の2021決算期の経常利益は△2,212.3億円、

特別損益で△1,181億円であり、2020決算期よりマイナス幅を改善しています。

スズキは、対前年比では微減という状況です。

経常利益では、2020決算期が2, 454.1億円、

2021決算期が2,482.6億円と伸長させました。

特別利益で投資有価証券売却益を計上しましたが、

新型コロナウイルス関連損失、固定資産売却損、減損損失などにより、

税引前利益(税金等調整前当期純利益)が微減しました。

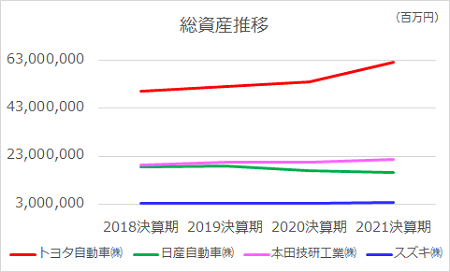

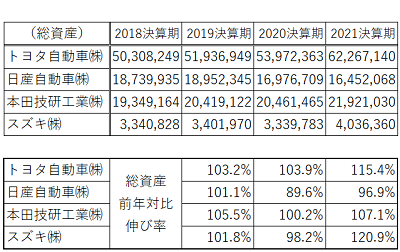

次に総資産の推移を見てみます。

トヨタは直近で15%以上伸ばしました。

自己資本が2兆7,857億円の増加、

さらに有利子負債が4兆3千億円強の増加となっています。

使い道の詳細は多岐にわたるため割愛しますが、

現金や設備投資、また金融債権や金融資産も増えている状況です。

日産はほぼ前年並みの微減ですが、ホンダとスズキは伸ばしています。

ホンダとスズキは、自己資本の増大と有利子負債の若干の増額が見られます。

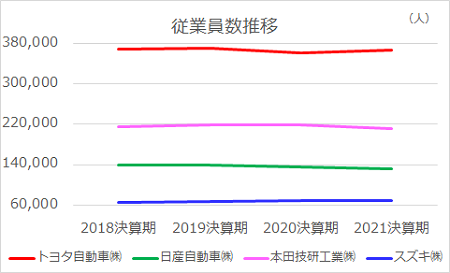

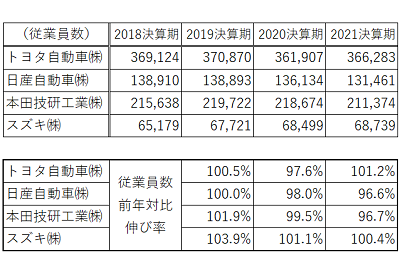

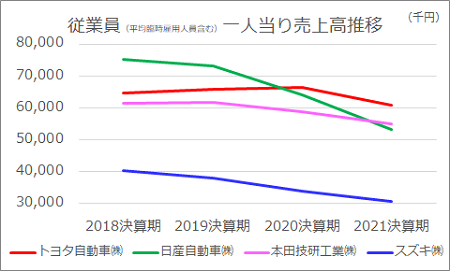

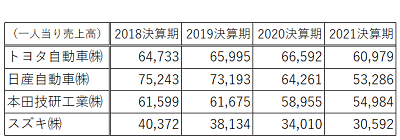

最後に、従業員数の推移と、平均臨時雇用人員を加えて算出した一人当り売上高の推移をあげておきます。

なお、両方とも特段のコメントはありません。

まずは、従業員の推移です。

続いて、一人当り売上高(平均臨時雇用人員を含む)の推移です。

〔従業員一人当たり売上高=連結売上高÷連結従業員数(平均臨時雇用人員含む)〕

今回は以上です。

次回は売上高に対する利益率を中心とした、「利益創出力」を見ます。

※当サイトの「注意・免責事項」ご確認ください。