ドラッグストア業界の6回目、最終回です。

今回は、「投資力」に焦点を当てます。

具体的な指標としては、営業CF対投資CF比率、ROIC、そしてWACCです。

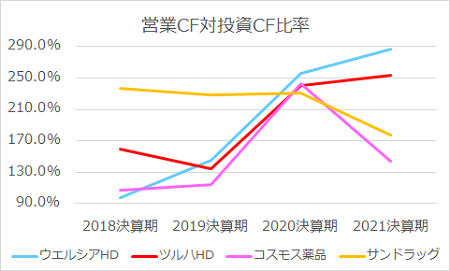

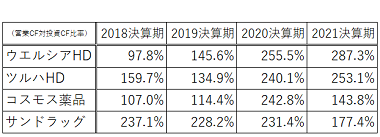

最初は、営業CF対投資CF比率です。

投資CFを営業CFで賄えていたら、この比率は100%以上となります。

この場合、FCF(フリー・キャッシュフロー)がプラスになりますので、財務CFにおいて借入金返済、社債償還、配当金の拠出などが比較的容易になります。

逆に、積極的に投資を行っている場合は100%以下となりますが、

一概に悪いわけではありません。

成長のチャンスであったり、資金調達が順調であったり、

現預金の保有額が多かったりした場合、

その期の営業CF以上の投資(CF)も十分考えられます。

場合によっては100%以下である方が望ましい会社や時期もあるでしょう。

その点を鑑みながら判断することになります。

〔営業CF対投資CF比率=営業CF÷投資CF〕

4社をまとめて見ると、揃っているのかバラけているのかわかりません。

1社ごとに見てみましょう。

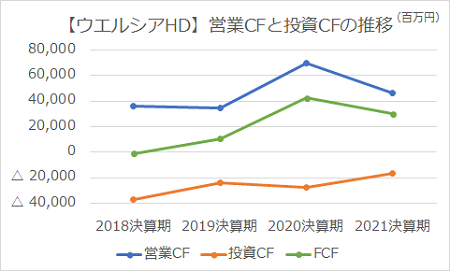

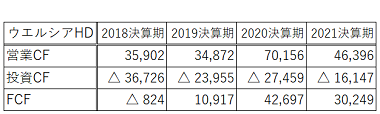

まず、ウエルシアHDですが、前述の営業CF対投資CF比率の値が大きくなっています。

営業CF、投資CF、FCFの動きをグラフで見てみます。

(投資CFはマイナス表記していますので、下方に行くほど投資額が多いということになります。)

図表を見ると、投資が抑制されてきている様子です。

営業CFは概ね増えていますので、FCFが増大し、キャッシュが増える方向になっています。

前回、直前期で実質無借金経営になったことを紹介しました。

キャッシュ確保が優先されたのかもしれません。

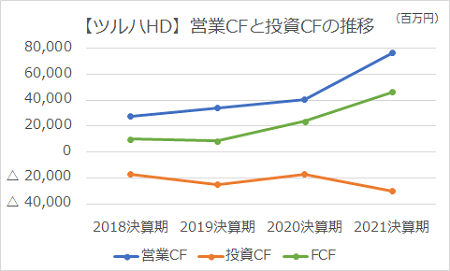

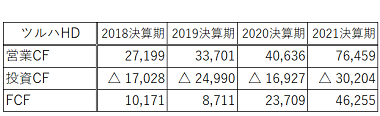

続いてツルハHDです。

ツルハHDも、前述の営業CF対投資CF比率の値が2期連続で大きくなっています。

当社の営業CF、投資CF、FCFの動きが下図です。

直前期は、前年の2倍近く投資を増やしています。

直前期の営業CFは特殊事情(買掛金増加)であり、投資に振り向けるには潤沢とは言えません。

ただし、財務CFでの資金調達(借入等)を行っているので、計画通りなのでしょう。

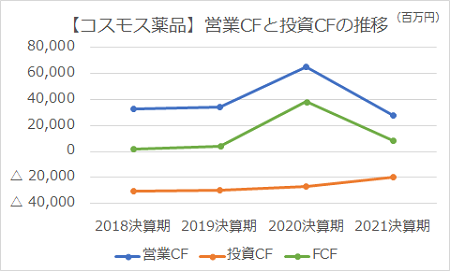

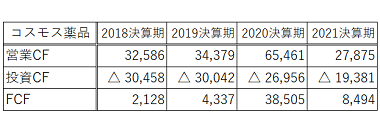

次にコスモス薬品です。

営業CF対投資CF比率は、2020決算期で拡大し、2021決算期で縮小したという動きです。

当社の営業CF、投資CF、FCFの動きが下図です。

投資は3期連続で減少しています。

2020期の営業CFは特殊事情(買掛金増加)で拡大しましたが、

全体的には営業CFが縮小しているように見えます。

営業CFの拡大策および投資ボリュームについては、今後の戦略次第でしょうか。

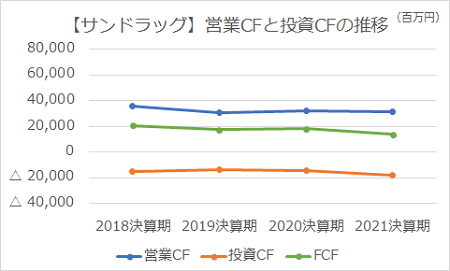

最後にサンドラッグです。

直前期での営業CF対投資CF比率の値は、直前期は177.4%ですが、それ以前は200%超での推移でした。

当社の営業CF、投資CF、FCFの動きです。

営業CFが3期連続で300億円強という中、

直前期の投資CFは前年比1.3倍程度になっています。

店舗の新規出店や改装、ITデジタル面への投資もあったようです。

では次に、ROICの指標を見てみましょう。

この指標は、投資と本業の儲けの関係を表します。

つまり、投資額の何%の儲けを生み出したかという指標です。

・投資は、純資産の総額と有利子負債の合計です。

・本業の儲けは、営業利益から不可避なコストとして

法人税等(調整額加算済)を控除した金額です。

数値が大きいほど、投資から儲けを生み出す力があるということになります。

〔ROIC=(営業利益−法人税等)÷(純資産+有利子負債)〕

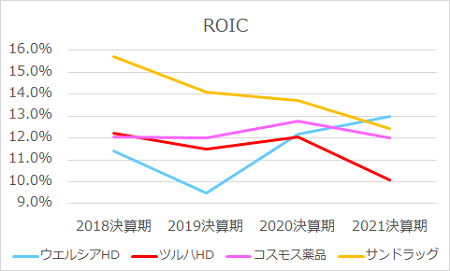

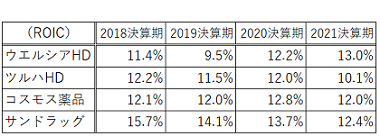

直前期においては、ウエルシアHDのみ上昇しています。

ツルハHDが低下した理由は、儲けの部分は前年並みですが、

有利子負債が大きく増えたことが影響しています。

コスモス薬品は、この4期12%台を維持しており、安定的です。

サンドラッグは3期連続で低下しています。

2018決算期の15.7%から3.3ポイントの低下で、直近の値は12.4%となっています。

最後にWACCを見てみましょう。

WACCは資本コストを表します。

先ほどのROICにおける投資の部分にかかるコスト(%)であり、

具体的には、株主資本コストと負債コストとなります

(詳細は、当ブログ「財務分析 建設業界-6」を参照してください。)

WACCとROICの関係は重要です。

例えば、3%の資本コストで投資金額(純資産と有利子負債)を獲得し、

それを投資して、その見返りとなる儲け(営業利益−法人税等)が

2%であったなら、その投資は不適切となります。

つまり、〔WACC<ROIC〕という関係であることが必須と言え、

さらにその差分は大きいほど望ましいということになります。

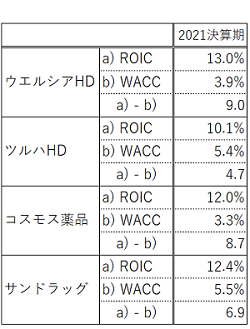

では、下表を見てみましょう。

4社とも〔WACC<ROIC〕となっています。

その差分については、大きい順にウエルシアHD、コスモス薬品、

サンドラッグ、ツルハHDとなります。

投資家の目線から言えば、直近実績だけ見れば上位に位置した方を好むでしょう。

ちなみに、ウエルシアHDとコスモス薬品は、第3回目で紹介したROE(自己資本利益率)も2位と1位であり、この点も投資家には好感されると想定できます。

以上で、ドラッグストア業界を終了します。

※当サイトの「注意・免責事項」ご確認ください。