ドラッグストア業界の5回目です。

今回は「資金力」を見てみましょう。

ここでの資金力は、手元資金の規模、キャッシュフロー創出力、返済能力などです。

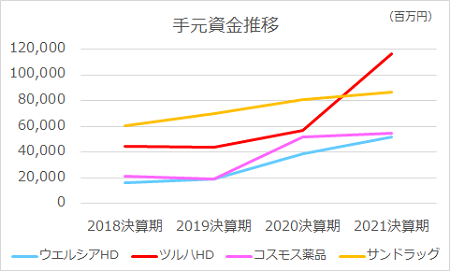

まずは、手元資金推移を見てみます。

手元資金は、下記計算式のように、現金預金と有価証券の合計となります。

ただし今回の4社は、有価証券の残高がゼロとなっていることから、下記のグラフ・表の金額は現金預金勘定そのものを表すことなります。

〔手元資金=現金預金+有価証券(短期保有目的)〕

4社とも、3期連続で増やしています。

中でも直近のツルハHDは、前年の2倍以上に拡大しています。

第1回で述べたように、買掛金の期末残高が膨らんだことが主因のようです。

ちなみに、買掛金残高は前年比で約586億円の増加、

手元資金は595億円の増加なので、決算後にほぼ相殺される形です。

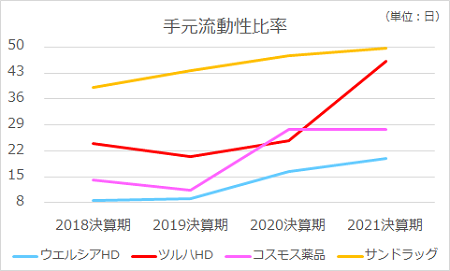

次に、この手元資金が売上高に対してどれくらいなのかを見てみます。

売上高を365日で割って日商を出し、

上記手元資金が日商の何日分に当たるかを明らかにしようというものです。

指標としては、手元流動性比率となります。

〔手元流動性比率=(現金・預金+有価証券)÷(年商÷365)〕

サンドラッグが直近で49.8日分と最大であり、また増加傾向でもあります。

続くツルハHDは、前述の特殊事情が無ければ、おそらくは前年レベルとなるでしょう。

ドラッグストアは現金商売なので、手元資金が少なくても基本的には問題ありません。

逆に、上場企業としては、アクティビスト(物言う株主)から、現預金を貯めずに配当を増やすなり、設備投資に回して業績を拡大するなり、有効活用すべきという要求が出そうです。

そんな予測の中、サンドラッグは自己資本比率も相当に高く、

現金預金もかなり多い水準で保有し続けています。

前回述べた、「我が道を行く」一端と感じます。

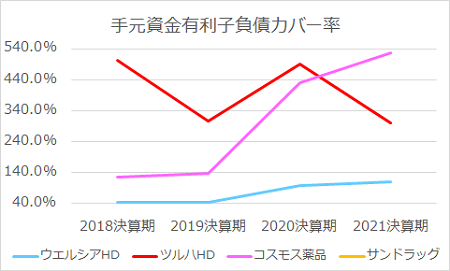

次は、手元資金有利子カバー率です。

〔手元資金有利子負債カバー率=(現金・預金+有価証券)÷有利子負債〕

この指標は、算出式からも読み取れるように、100%以上なら手元資金で有利子負債をすぐにでも返済できる状態、つまり実質無借金経営か否かを判別したものです。

ウエルシアHDが直近で100%以上となったことから、

4社とも実質無借金経営となりました。

なお、サンドラッグは、もとより有利子負債がゼロです。

つまり、「完全無借金経営」と呼べる状態を継続しています。

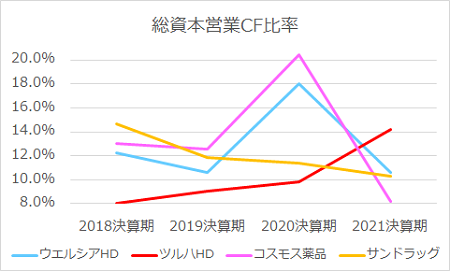

次は、キャッシュフロー創出力として、

総資本営業CF比率を確認しましょう。

〔総資本営業CF比率=営業CF÷総資本〕

経営に投下した総資本で、

どの程度の営業キャッシュフローを生み出したかの指標であり、

総資本の有効活用度という視点からも検討できます。

サンドラッグは、営業CFだけを見れば安定的に創出していますが、

総資本の増加率の方が多いため、この指標のグラフでは右下がりを描いています。

ウエルシアHDとコスモス薬品が乱高下しているように見えますが、これは2020決算期の事情と察せられます。

両社ともに、決算月末日が金融機関の休業日(土日)に当たっており、買掛金の残高が前年比で大きく増加しています。

ツルハHDの2021決算期と同様の理由で営業CFが急増した形になっており、

通常なら決算後の返済で解消されるでしょうから、特筆すべきことはないでしょう。

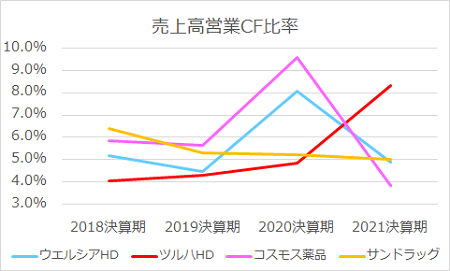

次は、売上高営業CF比率です。

売上高からどの程度の営業CFを稼ぎ出しているかの指標となります。

細かい変化を除けば総資本営業CFとほぼ同じ推移なので、コメントは省きます。

〔売上高営業CF比率=営業CF÷売上高〕

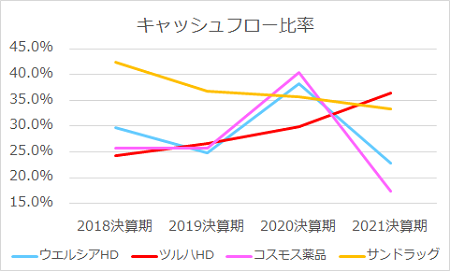

最後は、キャッシュフロー比率です。

〔キャッシュフロー比率=営業CF÷流動負債〕

これは、営業CFで流動負債をどれだけカバーしているかという指標です。

流動比率や当座比率に似た概念で、短期的な資金繰りの状態を知ろうというものです。

ただし、流動比率のように100%以上が必須、というような基準はありません。

米国では、40%程度あれば良いという経験則的な判断基準があるようです。

4社はそのレベル近辺にまでは至ってないというのが現状です。

今回は、以上です。

次回は最終回として、「投資力」を見てみましょう。

※当サイトの「注意・免責事項」ご確認ください。